Per Purpose Built Backup Appliance (PBBA) si intende soluzioni complete e integrate di backup e ripristino, comprendenti componenti software e hardware. Il mercato EMEA delle appliance di backup, PBBA, ha fatto registrare una solida crescita anno su anno, nel 2018.

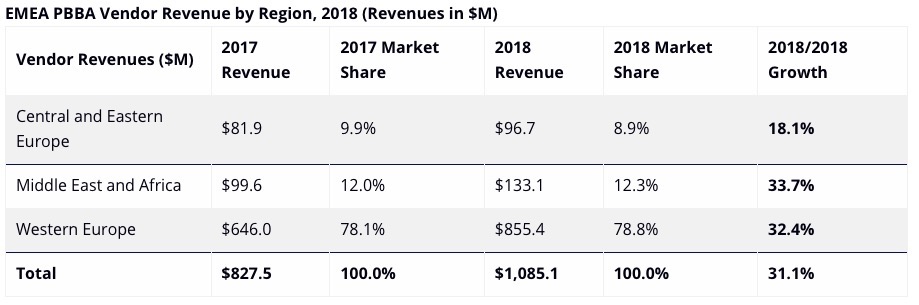

Ha infatti terminato lo scorso anno con un incremento annuale del 31,1%. Fino a raggiungere 1,1 miliardi di dollari di revenue. Ciò, secondo quanto riporta il Worldwide Quarterly Purpose-Built Backup Appliance Tracker, di IDC.

Le Purpose Built Backup Appliance

IDC definisce una Purpose Built Backup Appliance come una soluzione standalone basata su disco che utilizza software, array di dischi, server engine o nodi, che vengono impiegati per il backup dei dati. In particolare per i dati provenienti da un’applicazione di backup, come ad esempio, NetWorker, NetBackup, TSM e Backup Exec. O che possono essere strettamente integrati con il software di backup per catalogare, indicizzare, programmare ed eseguire lo spostamento dei dati.

Le PBBA sono distribuite in configurazioni standalone o come gateway. Le soluzioni PBBA implementate in una configurazione gateway si connettono e archiviano i dati di backup su storage general-purpose. Qui, il dispositivo gateway funge da componente “purpose built” per il backup, e non per supportare altri carichi di lavoro o applicazioni.

Indipendentemente dal tipo di deployment, come appliance o gateway, le PBBA possono avere più interfacce o protocolli. Possono inoltre fornire e ricevere repliche da o verso siti remoti e una PBBA secondaria per il disaster recovery.

Le principali società coperte dal tracker di IDC sono: Dell, Veritas, HPE, IBM, Quantum, Barracuda, Oracle, Fujitsu, Exagrid, HDS, Unitrends e Falconstor Software.

Il mercato delle appliance dedicate al backup

I risultati del quarto trimestre 2018 non hanno rappresentato un’eccezione. Essi hanno seguito il percorso di crescita positivo che la tecnologia ha vissuto nella regione EMEA per tutto il 2018. Con una crescita del 21,4% anno su anno.

Jimena Sisa, senior research analyst, EMEA Storage Systems, IDC, evidenzia che “I sistemi open continuano a essere la forza trainante per il mercato dei PBBA EMEA”. Questi hanno conosciuto un incremento del 21,2% su base annua nelle revenue dei vendor, che hanno raggiunto 218,2 milioni di dollari.

Nel frattempo, i sistemi mainframe hanno anch’essi aumentato le vendite, con la forte crescita annuale del 24,9% durante il quarto trimestre. Nonostante l’accelerazione nell’uso delle soluzioni cloud per le attività di backup e DR, alcune organizzazioni EMEA hanno ragionato sul costo di implementazione di tali soluzioni.

La combinazione tra costi, networking e problemi di banda larga ancora presenti in alcuni Paesi EMEA, così come le soluzioni di archiviazione obsolete, aiutano a concentrare l’attenzione sui sistemi PBBA.

Italia ed Europa occidentale

Le revenue dei vendor di appliance per il backup (PBBA) nell’Europa occidentale sono aumentate del 20,8% su base annua nel 4Q18, raggiungendo 221,4 milioni di dollari. I sistemi open e quelli mainframe mostrano entrambi forti incrementi annuali, rispettivamente del 20,7% e del 21,6%.

I sistemi integrati sono stati il principale driver di quelli open, con un incremento del 35,3% su base annua. Mentre i target system hanno registrato un aumento del 14,1% su base annua.

IDC ha registrato una robusta spesa PBBA in Benelux, nel Regno Unito e nel mercato italiano. Con una crescita su base annua rispettivamente del 104,4%, del 41,4% e del 39,6%.

La trasformazione digitale sta forzando le imprese europee a investire nella modernizzazione dei datacenter, per rendere i dati accurati e conformi. Le sta anche facendo investire in soluzioni di unified data management per coprire l’intera gamma di formati di dati su più piattaforme. E per fornire all’It controllo, stabilità, affidabilità e disponibilità, elementi fondamentali per una trasformazione digitale di successo.

Ciò ha contribuito a rafforzare il mercato PBBA nell’Europa occidentale, poiché alcuni vendor hanno incorporato controllo dei dati, soluzioni di gestione e possibilità di passare al cloud nel loro portafoglio di prodotti.

Appliance di backup nel resto della macro-regione

Il mercato PBBA nell’Europa centrale e orientale, nel Medio Oriente e in Africa (CEMA) ha registrato una crescita del 23,8% su base annua. Con 64,12 milioni di dollari di revenue per i vendor, per quel che riguarda il 4Q18. Ciò ha riconfermato lo sviluppo positivo del mercato durante tutto l’anno.

Il mercato del Medio Oriente e Africa (MEA) è stato il principale motore della crescita durante il trimestre. Ma entrambe le sub-regioni hanno registrato una robusta crescita a due cifre per il 2018.

Come per l’Europa occidentale, i sistemi open hanno contribuito maggiormente allo sviluppo positivo dell’intero mercato, potenziato sia dai sistemi target che da quelli integrati. I sistemi mainframe non sono riusciti a portare crescita, non riuscendo a soddisfare le esigenze degli utenti nella regione.

I diversi approcci alla protezione dei dati e la necessità di una strategia totale nell’era del cloud, la trasformazione digitale e lo slancio dietro workload emergenti quali l’IoT e l’intelligenza artificiale, stanno sviluppando rapidamente e rimodellando il mercato della protezione dei dati.

La domanda di appliance, tuttavia, continua a essere molto importante non solo nei mercati maturi, ma anche in quelli emergenti, quando si tratta di esigenze di disaster recovery e non tanto di backup.

Maggiori informazioni sullo studio Worldwide Quarterly Purpose Built Backup Appliance Tracker di IDC sono disponibili a questo link.

{kind=link}