Il mercato Pc tradizionale, composto da desktop, notebook e workstation, nel 2019 Q2 sarebbe cresciuto di +1,1% anno su anno, e avrebbe totalizzato 16,4 milioni di unità, nella regione Europa, Medio Oriente e Africa (EMEA).

La stima proviene dai dati preliminari del Quarterly Personal Computing Device Tracker di International Data Corporation (IDC).

Ancora una volta, prosegue l’analisi di Idc, il settore aziendale ha trainato l’intero mercato, con un +11,4% anno su anno, con una solida crescita per i notebook (+ 7,3%) e una performance eccezionale per i desktop (+17,2%).

Il mercato consumer invece è rimasto debole, con un -11,3% anno su anno, secondo IDC a causa della mancanza di innovazione e di cicli di vita più lunghi dei prodotti, che continuano a incidere sulla domanda.

Il mercato Pc dell’Europa occidentale è cresciuto del 6,6% anno su anno, trainato dal settore commerciale (+16,1%) e nonostante le difficoltà di quello consumer, che è calato dell’8,4% anno su anno.

L’end-of-life di Windows 7 offre un notevole boost al segmento aziendale e ha avuto un impatto particolarmente forte sui numeri dei desktop, che hanno registrato la loro prima crescita a due cifre, anno su anno, in cinque anni e il primo solido aumento dalla fine del supporto per Windows XP.

Secondo gli analisti di Idc, ciò dimostra che gli upgrade del sistema operativo rappresentano sempre il picco della domanda per i rinnovi dei dispositivi fissi, in particolare nel settore pubblico, in cui la transizione tende a essere più lenta e soggetta a maggiori vincoli.

Le spedizioni desktop in questo trimestre sono state in parte supportate anche da arretrati derivanti dalle carenze di CPU avvenute nei trimestri precedenti, che limitavano in particolare la fornitura di configurazioni con Coffee Lake i5.

Le scarse spedizioni sell-in nel settore consumer nei maggiori paesi della regione hanno avuto un impatto negativo sul mercato Pc complessivo dell’area CEMA, che è diminuito del 7,9% anno su anno: di più rispetto alle previsioni che stimavano un calo del 4,3%. Per il secondo trimestre consecutivo, la regione CEE ha registrato una riduzione a doppia cifra (10,6% anno su anno) del mercato totale dei Pc.

I vendor del mercato Pc

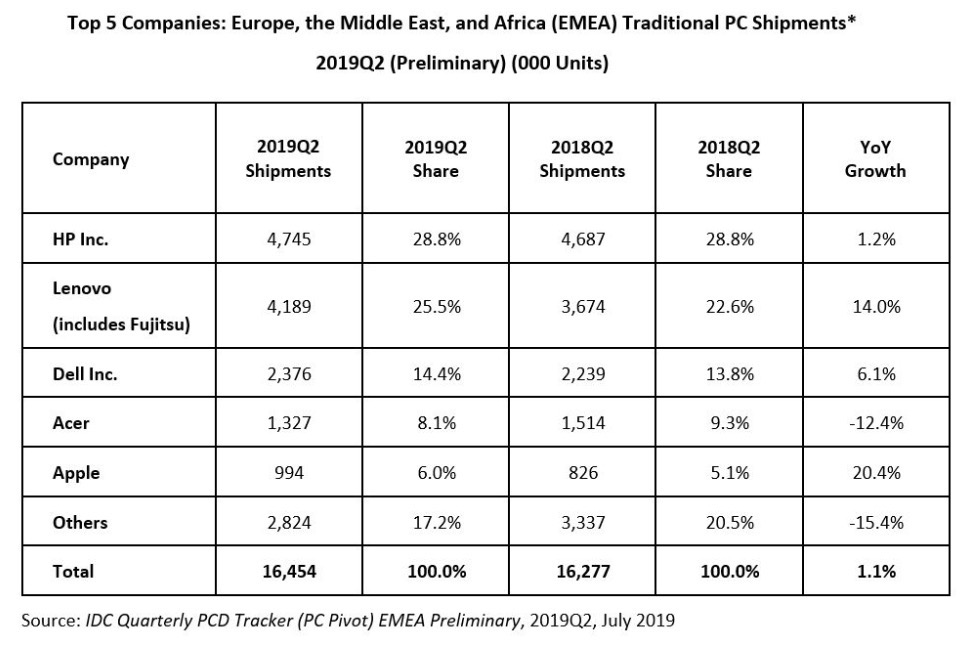

Il consolidamento del mercato Pc tradizionale è continuato, sottolinea Idc, e lo share dei primi tre vendor ha continuato a crescere nel 2019Q2. I primi tre player del settore hanno rappresentato il 68,8% del volume totale di mercato, rispetto al 65,1% del 2018Q2.

HP si è assicurata la posizione numero 1 in Emea, raggiungendo una quota di mercato del 28,8%, stabile su base annua. Con una crescita dell’1,2% su base annua, il risultato complessivo è stato favorito da un forte segmento aziendale, che ha compensato il calo a doppia cifre di quello consumer.

HP si è assicurata la posizione numero 1 in Emea, raggiungendo una quota di mercato del 28,8%, stabile su base annua. Con una crescita dell’1,2% su base annua, il risultato complessivo è stato favorito da un forte segmento aziendale, che ha compensato il calo a doppia cifre di quello consumer.

Lenovo (Fujitsu inclusa) ha conquistato il secondo posto, registrando una quota di mercato del 25,5% e una crescita del 2,9% su base annua. Una forte performance aziendale unita a spedizioni consumer positive hanno favorito i buoni risultati complessivi.

Dell ha mantenuto il terzo posto, con una quota di mercato del 14,4% (+0,7% anno su anno). Il vendor ha registrato una crescita del 6,1% su base annua, il secondo più alto tra i primi tre, sempre spinto principalmente dal comparto commerciale.

Acer si è classificata al quarto posto con una quota di mercato dell’8,1% (in calo dell’1,2% anno su anno). L’attenzione costante per il mercato consumer ha continuato a incidere sui risultati di Acer (in calo del 12,4% su base annua), poiché il segmento è rimasto bloccato dalle abbondanti scorte.

Apple è al quinto posto, con uno share del 6,0% (+ 20% su base annua). Dopo due trimestri consecutivi di declino, Apple è tornata a una solida crescita, grazie alla stagione del back-to-school.

Maggiori dettagli sono disponibili sul sito Idc a questo link.

{kind=link}