{kind=link}

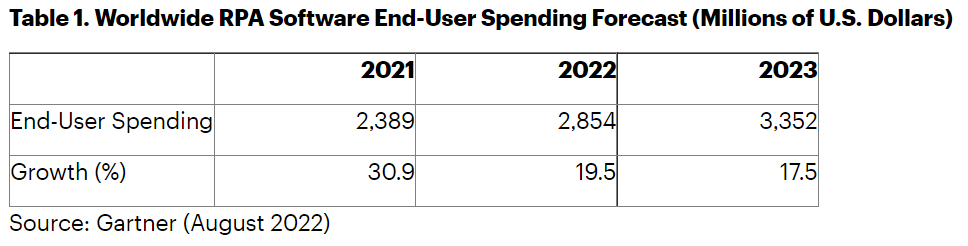

Secondo l’ultimo forecast di Gartner, la spesa globale per il software di robotic process automation (RPA) per gli utenti finali dovrebbe raggiungere i 2,9 miliardi di dollari nel 2022, con un aumento del 19,5% rispetto al 2021.

Gartner stessa definisce la robotic process automation come uno strumento di produttività che consente all’utente di configurare uno o più script, a volte chiamati “bot”, per attivare specifiche sequenze di tasti in modo automatizzato. I bot possono essere utilizzati per imitare o emulare delle attività all’interno di un processo aziendale o It complessivo, tra cui la manipolazione di dati, il passaggio di dati da e verso applicazioni diverse, l’attivazione di risposte o l’esecuzione di transazioni.

Secondo Cathy Tornbohm, distinguished VP analyst di Gartner: “Con un tasso di crescita del 31% nel 2021, il mercato RPA è cresciuto ben oltre il tasso di crescita medio del mercato software mondiale, pari al 16%. Le organizzazioni stanno sfruttando la RPA per accelerare le iniziative di automazione dei processi aziendali e i piani di trasformazione digitale, collegando i loro incubi legacy ai loro sogni digitali per migliorare l’efficienza operativa“.

Sebbene la crescita sia più lenta rispetto agli anni precedenti – mette in evidenza Gartner –, la previsione è che il mercato mondiale del software di robotic process automation continuerà a registrare una crescita a due cifre nel 2023, con un incremento del 17,5% rispetto all’anno precedente.

La robotic process automation secondo Gartner continua a essere un mercato interessante e in forte crescita, con i fornitori che stanno rapidamente evolvendo le loro offerte di RPA in una piattaforma di automazione più ampia con funzionalità di iperautomazione incorporate.

Come punto di partenza verso l’iperautomazione, le organizzazioni aumenteranno la spesa per le soluzioni software RPA perché hanno ancora molto lavoro manuale e ripetitivo che, grazie all’automazione, potrebbe liberare il tempo dei dipendenti per concentrarsi su attività più strategiche, sostiene la società di analisi, ricerca e consulenza.

Varsha Mehta, senior market research specialist di Gartner, ha dichiarato: “I fornitori di RPA e molti vendor di software si stanno spingendo oltre la tradizionale offerta incentrata su una singola tecnologia, passando a una suite più avanzata di strumenti che comprende piattaforme applicative low-code, process mining, task mining, decision modeling, iPaaS, computer vision e funzionalità IDP in aggiunta all’offerta RPA esistente.

Ciò consente loro di offrire, o meglio di essere pronti a offrire, una piattaforma tecnologica completa che abilita l’iperautomazione“.

Gartner prevede che, fino al 2024, la spinta verso uno stato di iperautomazione porterà le organizzazioni a adottare almeno tre dei 20 tipi di software che consentono l’iperautomazione.

Secondo Gartner, il Nord America, l’Europa occidentale e il Giappone, insieme, sono destinati a rappresentare il 77% della spesa globale degli utenti finali per la RPA nel 2022. Il Nord America rappresenterà la quota maggiore, con il 48,5%, seguito dall’Europa occidentale e dal Giappone, rispettivamente con il 19% e il 10%.