{kind=link}

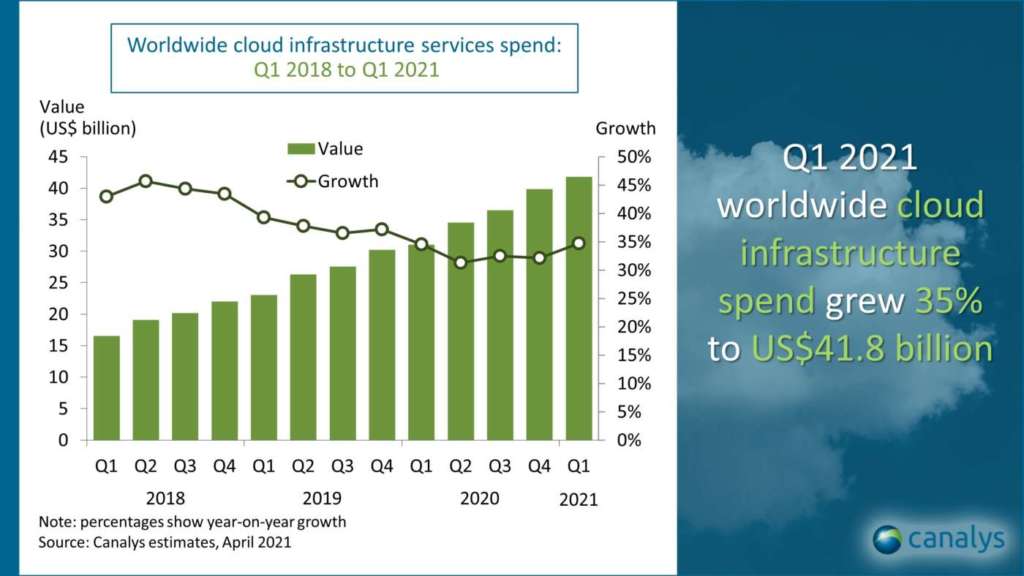

Secondo un report di Canalys, la spesa per servizi di infrastruttura cloud è cresciuta del 35% a 41,8 miliardi di dollari nel primo trimestre del 2021.

La tendenza a utilizzare i servizi cloud per data analytics e machine learning, il consolidamento dei data center, la migrazione delle applicazioni, lo sviluppo nativo del cloud e la soluzioni as-a-service è cresciuta a ritmo sostenuto.

Nel complesso, la spesa dei clienti ha superato per la prima volta i 40 miliardi di dollari al trimestre nel 2021, con una spesa totale di quasi 11 miliardi di dollari in più rispetto al primo trimestre del 2020 e quasi 2 miliardi di dollari in più rispetto al quarto trimestre del 2020, secondo quanto riportato di Canalys.

La trasformazione digitale ha mostrato incredibili segni di accelerazione negli ultimi 12 mesi. Le organizzazioni si adattano a nuove forme di lavoro e di customer experience, a alle mutate dinamiche della supply chain. Il risultato di questa evoluzione ha comportato un notevole aumento nella richiesta di servizi cloud. Ciò, combinato con il rimbalzo in alcune economie, in linea con gli stimoli del governo, l’introduzione di programmi di vaccinazione di massa Covid-19 e il successivo allentamento delle restrizioni, ha convinto moltissimi clienti a firmare contratti pluriennali.

La situazione nel mercato dei servizi cloud

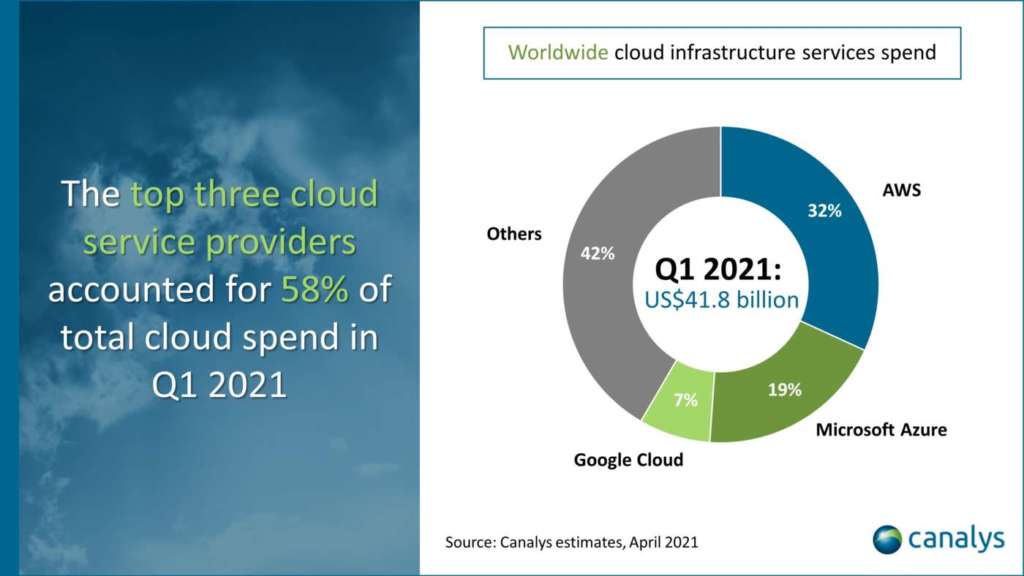

Per quanto riguarda il mercato, secondo Canalys Amazon Web Services è stato il principale fornitore di servizi cloud nel primo trimestre del 2021, crescendo del 32% su base annua. La sua quota di mercato è del 32%.

Nell’ultimo trimestre ha annunciato nuove edge location CloudFront in Croazia e Indonesia ed ha esteso le sue Wavelength Zones per le reti 5G al Giappone e negli Stati Uniti. Inoltre, Aws ha lanciato le nuove istanze EX2 X2gd basate sulla CPU proprietaria Graviton2 per carichi di lavoro a uso intensivo di memoria e prestazioni migliorate.

Microsoft Azure è cresciuta del 50% per il terzo trimestre consecutivo, conquistando una quota di mercato del 19% nel primo trimestre del 2021.

La crescita è stata sostenuta dal consumo di cloud e dagli impegni a lungo termine dei clienti resi possibili dagli investimenti in Azure Arc, Azure Synapse per analytics e intelligenza artificiale come piattaforma.

Azure ha introdotto nuove proposte cloud per numero settori verticali: finance, manifatturiero e no profit, oltre che healthcare e retail.

Google Cloud ha mantenuto il suo slancio, beneficiando del suo approccio Google One che facilita le opportunità di cross-sell e integrazione in tutto il suo portafoglio. Nel complesso, Google Cloud è cresciuto del 56% nell’ultimo trimestre. La quota di mercato raggiunta è del 7%.

Lo sviluppo cloud native e la migrazione accelerata del cloud tra i suoi clienti è stato potenziato dall’attenzione su soluzioni specifiche del settore, apprendimento automatico, analisi e gestione dei dati. Inoltre, Google CLoud ha annunciato una nuova regione cloud in Israele.

Le prospettive secondo gli analisti di Canalys

Secondo Blake Murray, analista di Canalys Research, il cloud è emerso come un vincitore in tutti i settori nell’ultimo anno, sostanzialmente dall’inizio della pandemia Covid-19 e dall’inizio dei ripetuti lockdown.

Le organizzazioni sono dipese dai servizi cloud e dall’essere online per mantenere l’operatività le operazioni e adattarsi alla situazione in evoluzione. Sebbene il 2020 abbia visto una spesa in aumento per infrastrutture cloud su larga scala, la maggior parte dei workload aziendali non è ancora passata al cloud.

La migrazione e la spesa per il cloud continueranno con l’aumento della fiducia dei clienti nel 2021. I grandi progetti che erano stati rinviati lo scorso anno riaffioreranno, mentre nuovi casi d’uso amplieranno il mercato indirizzabile. L’investimento al’edge, incluso il 5G, è un’area chiave, in particolare per lo sviluppo di applicazioni e casi d’uso a bassissima latenza, come i veicoli a guida autonoma.

La concorrenza tra i principali fornitori di servizi cloud per sfruttare queste opportunità continuerà a intensificarsi.

L’espansione geografica per la sovranità dei dati e per migliorare la latenza è un’area di forte interesse per i grandi player del settore. Secondo Canalys, la differenziazione attraverso lo sviluppo di hardware personalizzato per istanze di calcolo ottimizzate, cloud specifici per settore, gestione dell’IT ibrido, analytics, database e servizi basati sull’intelligenza artificiale è in aumento.

La competizione non riguarda solo i fornitori di servizi cloud, ma anche una gara con i fornitori di infrastrutture IT.

Dell Technologies, Hpe e Lenovo hanno predisposto offerte competitive as-a-service.