{kind=link}

Secondo il recente Worldwide Semiannual Software Tracker 1H22 di International Data Corporation (IDC), si stima che il mercato europeo del software crescerà su base annua del 10,6% in Europa occidentale (WE) e del 3,5% in Europa centrale e orientale (CEE) nel 2023 in termini di valuta costante.

Nonostante questa performance, sottolinea ancora IDC, il mercato europeo complessivo sta rallentando, passando da una crescita annua del 13,2% nel 2022 a una crescita del 10,1% nel 2023.

“La performance dell’industria del software è meno direttamente influenzata dalle condizioni macroeconomiche rispetto ad altri segmenti tecnologici, e il 2023 potrebbe fornire ulteriori prove di questa tendenza“, ha affermato Tomas Doktor, Research Manager di IDC.

Tra gli eventi degni di nota sul mercato europeo del software nel primo semestre del 2022 vi sono state alcune importanti acquisizioni, mentre i principali fornitori di software hanno aumentato i prezzi e spinto i contratti a lungo termine con pricing fisso.

Il Covid-19 è diventato un fattore trainante della spesa software, afferma IDC, in quanto ha spinto molte organizzazioni ad accelerare la migrazione al cloud e i piani di digitalizzazione. IDC prevede che i cambiamenti derivanti dall’impatto della pandemia sulla composizione e sulla direzione del mercato europeo del software continueranno per diversi anni a venire.

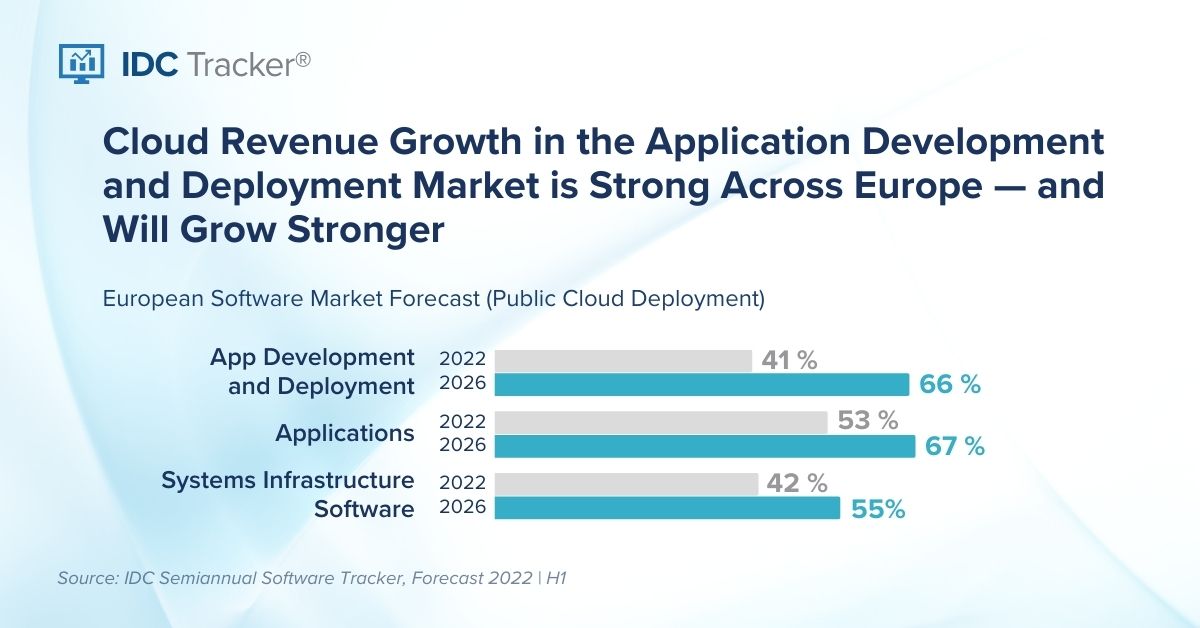

IDC prevede che il cloud pubblico diventerà il modello di distribuzione del software dominante in Europa entro la prima metà del 2023, in particolare per le soluzioni di sviluppo e distribuzione delle applicazioni (AD&D, application development and deployment). Dopo un’ondata di spesa per le applicazioni aziendali, le organizzazioni europee stanno ora spostando l’attenzione sugli strumenti e sulle piattaforme AD&D.

Tuttavia, aggiunge IDC, anche il mercato del software on-premise in Europa ha registrato una forte crescita del 4,6% in dollari US costanti nella prima metà del 2022. Questo sviluppo positivo è stato principalmente il risultato dell’aumento dei prezzi e dei contratti a lungo termine che sono stati firmati anche prima della scadenza del contratto di licenza.

I tassi di crescita del mercato europeo del software nel 2023 – secondo IDC – presentano variazioni regionali, in quanto il mercato CEE è fortemente influenzato dal rapido declino della spesa in Russia. Si prevede che questa tendenza continui, poiché i fornitori occidentali stanno ancora riducendo le operazioni nel Paese e le imprese russe non hanno ancora rischiato di investire in sostituti locali del software importato.

“Le pressioni macroeconomiche spingono le aziende a dare priorità alla riduzione dei costi, riducendo al minimo i rischi per la sicurezza. Da qui una crescente attenzione all’ottimizzazione degli investimenti in AD&D fatti in precedenza e all’utilizzo completo della capacità dell’ambiente cloud disponibile. Oltre il 50% delle applicazioni aziendali è stato implementato o trasferito nel cloud pubblico entro la fine del 2022, soprattutto a causa della pandemia. Ora le aziende cercano di trarre vantaggio da modelli di pagamento elastici per big data analytics, strumenti di automazione, business intelligence e piattaforme AI”, osserva Doktor di IDC.