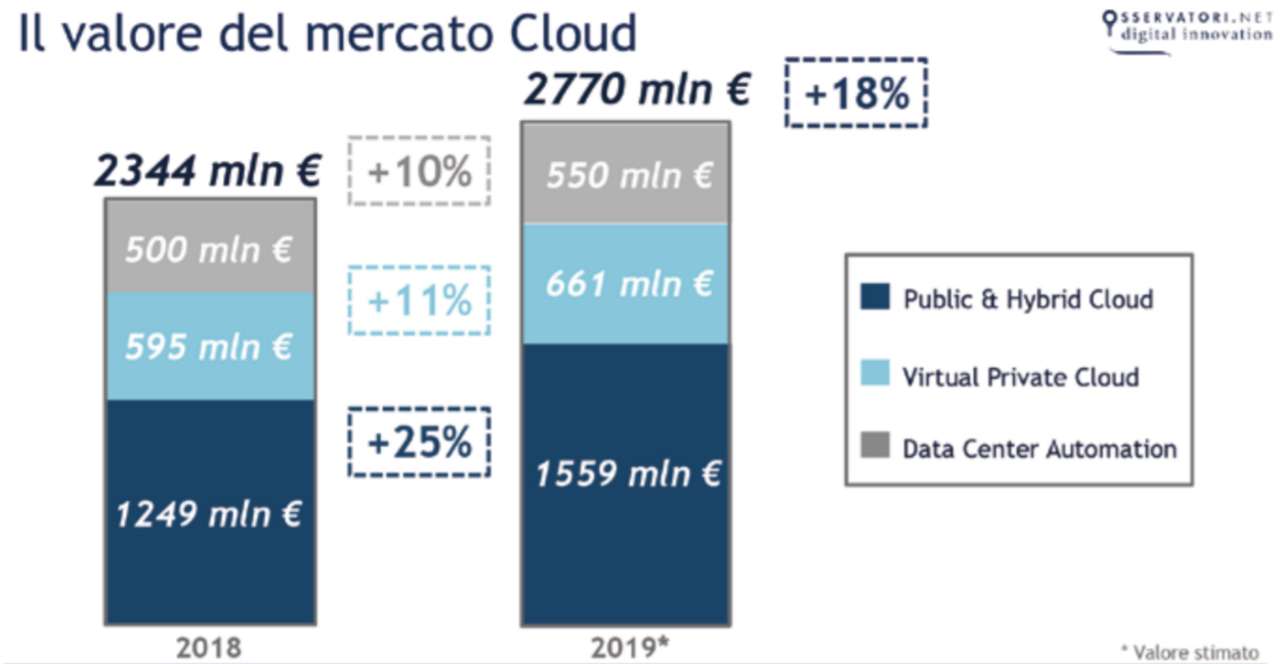

A fine 2019 il mercato cloud italiano varrà 2,77 miliardi di euro, in crescita del 18% rispetto al valore di consuntivo del 2018, pari a 2,34 miliardi.

Il dato emerge dall’Osservatorio Cloud Transformation, giunto alla nona edizione e promosso dalla School of Management del Politecnico di Milano.

Il Public & Hybrid Cloud, insieme di servizi forniti da provider esterni e interconnessione tra cloud pubblici e privati, raggiunge 1,56 miliardi di euro (+25%), con un tasso di crescita superiore alla media internazionale, del 21% per un valore del mercato che ha raggiunto i 153 miliardi di dollari a livello globale.

Il Virtual & Hosted Private Cloud, i servizi infrastrutturali residenti presso fornitori esterni, cresce del 11% per un totale di 661 milioni di euro.

Le attività di Datacenter Automation e Convergenza, ovvero di modernizzazione delle infrastrutture on-premise, raggiungono 550 milioni di euro (+10%).

In termini di spesa assoluta i primi tre settori per rilevanza sono il manifatturiero (25% del mercato Public & Hybrid Cloud), il settore bancario (20%) e telco e media (15%).

Seguono servizi (10%), utility (9%), PA e sanità (8%), retail e GDO (8%) e assicurazioni (5%).

{kind=link}

Modelli di adozione cloud

La spesa in Platform as a Service (PaaS), cresce del 38% e aumenta la propria quota relativa nel mix (confrontata con la quota di infrastrutture e software) arrivando a pesare il 16% del volume di spesa complessivo.

Guidano queste dinamiche di crescita le funzionalità di abilitazione all’Artificial Intelligence e ai Big Data Analytics, i tool di gestione della sicurezza, le architetture di serverless computing, gli ambienti per la gestione del ciclo di sviluppo software e per l’integrazione.

Anche lo Infrastructure as a Service (IaaS) cresce del 24%, con una particolare accelerazione dei servizi di gestione dei container.

Segue poi il Software as a Service (SaaS), con un +22%, guidato dai software di artificial Intelligence e dalla posta elettronica certificata (PEC) che risente dell’entrata in vigore dell’obbligo di fatturazione elettronica.

Analizzando i dati di mercato in modo trasversale queste componenti è possibile identificare due trend.

L’intelligence del dato è in crescita del 33% e arriva a rappresentare il 18% del mercato Public & Hybrid Cloud totale. In questa vista è compresa la componente di servizi infrastrutturali, come ambienti di test, sviluppo e produzione e storage dedicati alla manipolazione del dato, i servizi applicativi e le piattaforme di analytics e Artificial Intelligence;

La spesa in edge computing & orchestration, che include invece i servizi e gli strumenti di interconnessione e gestione dei sistemi distribuiti, si stima valga per l’anno in corso 35 milioni di euro, con una dinamica di crescita del 40%.

Cloud al centro del modello di traformazione

In Italia, insomma, il cloud è diventato il modello preferibile nello sviluppo di progetti digitali nel 42% delle grandi imprese e addirittura l’unica scelta possibile nel 11% dei casi.

Un cambiamento di paradigma che si conferma nelle strategie per l’evoluzione del sistema informativo aziendale che vedono già nel 54% delle organizzazioni una situazione ibrida e nel 21% un approccio ormai totalmente cloud.

La ricerca ha analizzato nel dettaglio l’evoluzione dell’offerta e i modelli di adozione di tale soluzione nelle aziende di grandi, medie e piccole dimensioni coinvolgendo in una serie di incontri diretti una community di oltre 500 manager ed esperti sul tema.

Trasformazione e centri di eccellenza

Presso le direzioni IT aziendali il cloud rende più accessibile la trasformazione digitale ma trasforma anche radicalmente il ruolo, i processi e le competenze di chi si occupa di tecnologia.

A oggi il 66% delle aziende che utilizzano servizi public cloud percepisce un gap di competenze da colmare nella gestione e per rendersi pronte a governare in modo efficace la Cloud Transformation agisce con due strategie sinergiche: da un lato si affida a consulenti esterni per reperire competenze specifiche (nel 65 % dei casi), dall’altro potenzia il know how interno, formando il personale IT (56%) e assumendo nuove figure professionali dedicate (19%).

Queste competenze si stanno consolidando nelle aziende, ormai consapevoli della rilevanza strategica del cloud per l’IT, con percorsi che portano, in un numero crescente di casi, alla creazione di veri e propri centri di eccellenza Cloud con l’obiettivo di guidare questo percorso di trasformazione.

Oggi il 24% delle aziende possiede un team dedicato alla gestione cloud, dato in crescita rispetto al 10% del 2018.

Tra le imprese che non possiedono un centro di eccellenza, il 22% ha inserito comunque degli specialisti dedicati all’interno della Direzione IT e un ulteriore 17% ha intenzione di creare un team specifico in futuro.

Solamente nel 21% dei casi il team cloud risponde al CIO e nel 31% è eterogeneo in termini di composizione, coinvolgendo quindi figure appartenenti a funzioni diverse da quella IT.

In ogni caso, il 58% delle aziende percepisce una difficoltà a reperire le competenze cloud necessarie sul mercato, imputando la colpa principalmente agli attori del mercato ICT, ritenuti nel 58% dei casi non sufficientemente competenti sul tema.

Inoltre, il 37% trova complesso reperire sul mercato del lavoro figure professionali con competenze specifiche per la gestione della nuvola, come il Cloud Architect o il Cloud Specialist, mentre un altro 26%, pur volendo formare in proposito il proprio personale IT, non riesce a trovare programmi di formazione adeguati alle esigenze.

Il cloud nelle Pmi al 30%, servono competenze

L’utilizzo del cloud nelle Pmi rimane sostanzialmente stabile e si attesta attorno al 30%.

Ma un segnale positivo proviene da quelle Pmi che hanno già adottato almeno un servizio cloud e che rappresentano quindi i pionieri in questo comparto di aziende.

Infatti, nel 38% di quest’ultime la strategia per i nuovi progetti tecnologici è di tipo Cloud First, che guarda alla nuvola come scelta preferenziale, e nell’11% addirittura Cloud Only, in cui la nuvola rappresenta una scelta obbligata. Numeri in linea con quelli delle grandi imprese, che adottano queste strategie rispettivamente nel 31% e nell’11% dei casi.

Anche nel contesto delle Pmi quelle aziende che hanno realizzato il primo passo verso il cloud, percependone i vantaggi, lo rendono parte integrante delle proprie strategie digitali.

Infatti, i dati evidenziano come i benefici percepiti siano molteplici: la migliore gestione della sicurezza dei sistemi (nel 57% dei casi), la semplicità di accesso a tecnologie innovative (49%), la riduzione degli oneri operativi in carico al personale (47%), che quindi potrà essere rifocalizzato su attività a maggior valore aggiunto, il risparmio economico (46%) e la riduzione del time-to-market delle iniziative digitali (45%).

Come nel caso delle grandi imprese, anche le Pmi che utilizzano il Cloud hanno raggiunto la consapevolezza che il beneficio non sia riducibile a sole misure di costo ma debba essere valutato con una prospettiva più ampia, che va dalla migliore qualità dei processi alle opportunità di innovazione.

Per tradurre questa consapevolezza in una reale accelerazione nell’utilizzo del coud serve però lavorare sulle competenze. Ad oggi, il 44% delle PMI delega la competenza Cloud interamente a consulenti e fornitori e, nel caso in cui ci siano persone che si occupano di IT in azienda, nel 41% dei casi si occupano anche di altro. Questo genera uno sbilanciamento di potere verso il fornitore e una mancanza di precise responsabilità interne che non permettono alle PMI di cavalcare la Cloud Transformation, strutturando consapevolmente il proprio percorso.