{kind=link}

Secondo l’ultimo report della società di analisi di mercato Counterpoint, la ripresa del mercato Pc registrata nella seconda metà del 2020 ha guadagnato ulteriore slancio in questa prima metà del 2021.

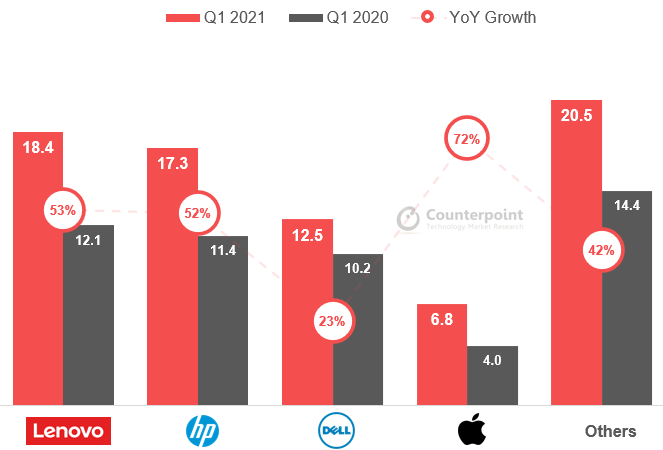

Le spedizioni globali di Pc, secondo Counterpoint, sono cresciute del 45% anno su anno, raggiungendo 75,6 milioni nel Q1 2021. Ciò è avvenuto grazie alla robusta domanda in diverse categorie e al riferimento basso dello stesso periodo dell’anno scorso, a causa dell’epidemia di Covid-19.

Tuttavia, i volumi di spedizione dei Pc sono scesi del 14% sequenzialmente dal Q4 2020 a causa della stagionalità.

Con una quota di mercato del 24%, Lenovo ha conquistato nuovamente il primo posto nel Q1 2021, seguita da HP al 23% e Dell al 17%.

Lo slancio complessivo del mercato dei Pc è stato trainato principalmente dalla crescita dei notebook da gaming e dall’impennata della domanda dei segmenti del lavoro e dello studio da casa, che ha stimolato le vendite dei Chromebook.

Nel Q2 2021, secondo Counterpoint le spedizioni di Pc rimarranno resilienti, con la domanda pent-up dal Q1 2021 che si estende a questo trimestre.La società di analisi ritiene che i sei principali vendor continueranno a dominare il mercato con oltre l’85% di share.

Nella seconda metà del 2021, prosegue l’analisi di Counterpoint, lo slancio della metà precedente continuerà e raggiungerà un picco con la domanda per il back to school (alcune saranno classi virtuali) e la pent-up demand dell’inizio del 2021.

I modelli premium con ASP più elevati potrebbero assumere la guida attraverso grandi promozioni, facendo pressione alla quota di mercato dei Chromebook nella seconda metà dell’anno, in una certa misura.

In tutto, Counterpoint prevede una crescita del 16,3% anno si anno nel 2021, con spedizioni globali che raggiungeranno i 333 milioni.

D’altro canto, i check di Counterpoint, ha messo in evidenza la società di analisi, suggeriscono che i livelli di inventario dei componenti degli ODM sono relativamente più alti. Ma stanno ancora affrontando carenze di componenti chiave come gli IC di power management, gli IC display driver e le CPU.

Secondo Counterpoint c’è un gap del 20%-30% tra gli ordini (domanda finale) e le spedizioni effettive (supply), in gran parte a causa della carenza di componenti a partire dall’H2 2020.

PMIC e DDIC hanno registrato le maggiori carenze nel segmento dei Pc, con il lead time quasi due volte superiore al normale rispetto a prima dello scoppio della pandemia di Covid-19.

Per le CPU per Pc, secondo Counterpoint c’è stato un leggero miglioramento alla fine del periodo H1, in diversi sotto-segmenti di prodotti.

Per alcuni vendor, anche la domanda di IC codec audio e chip LAN è rimasta insoddisfatta e continuerà a rimanere tale nella seconda metà di quest’anno.

I SoC WiFi ha anch’essi sofferto di livelli di inventario relativamente bassi, cosa che secondo Counterpoint si rivelerà essere un freno alle spedizioni globali di Pc del 2021.

Dal momento che Counterpoint non vede alcuna espansione significativa della capacità di produzione per H2 2021, secondo la società di analisi è improbabile che il lead time per i componenti IC chiave possa recuperare dallo stato attuale.

Pertanto, le marche di Pc e gli ODM non possono risolvere completamente il problema della carenza e smaltire gli ordini arretrati.

Counterpoint si aspetta che il divario tra domanda e offerta si normalizzerà gradualmente verso la fine di H1 2022.