In fatto di finanziamenti il B2C insegna al B2B che pagamenti dilazionati e gestiti in maniera flessibile fanno bene al mercato e aiutano nella fidelizzazione dei clienti. Una tendenza che sta aprendo le porte al Buy Now Pay Later (BNPL) che si sta velocemente affermando come strumento di pagamento digitale sempre più utilizzato, anche nel settore B2B. In un contesto in cui le imprese cercano soluzioni per migliorare la gestione del flusso di cassa e facilitare i pagamenti rateali, il BNPL sta infatti prendendo piede tra le aziende, grazie alla sua capacità di offrire piani di pagamento personalizzati, riducendo la pressione finanziaria e migliorando i rapporti tra fornitori e clienti.

In questo scenario, Opyn, una fintech italiana particolarmente attiva nel settore del BNPL per il B2B, ha lanciato nel 2022 Opyn Pay Later, una soluzione che permette alle imprese di dilazionare i pagamenti attraverso una piattaforma all-in-one che integra strumenti per l’analisi creditizia e il recupero del credito, affiancando e-commerce, marketplace e canali di vendita fisici nella gestione dell’intero processo di pagamento. Atraverso Opyn Pay Later, i merchant B2B possono offrire ai loro clienti la possibilità di rateizzare i pagamenti, facilitando così la gestione del cash flow e riducendo i rischi di insolvenza, mentre i buyer possono beneficiare di piani di pagamento flessibili e personalizzati.

Sempre parte dell’offerta è anche Opyn Universe, una piattaforma che permette a banche, asset manager e imprese di erogare credito B2B e trovare nuove opportunità di sviluppo e innovazione digitalizzando l’intero processo del credito per offrire soluzioni come factoring, leasing e, appunto, Buy Now Pay Later.

Un’offerta, quella di Opyn che cavalca i veloci cambiamenti che stanno avvenendo nell’ambito dei finanziamenti e dei pagamenti digitali alle e tra le imprese e che la fintech ha voluto analizzare mettendo insieme i dati di più ricerche. Un esercizio che ha confermato quanto il panorama dei pagamenti digitali B2B stia subendo una profonda trasformazione, spinta dall’evoluzione tecnologica che sta facilitando l’adozione di soluzioni digitali sia nel commercio tra aziende e consumatori finali sia nelle transazioni tra imprese. Un settore che nel corso del 2024 è destinato a vedere accelerata la propria crescita, trainata dall’introduzione dell’Open Banking, un modello promosso dalla direttiva europea PSD2 (Payment Service Directive 2) la quale ha di fatto obbligato gli istituti bancari a condividere i dati finanziari dei loro clienti, con il loro consenso, con soggetti terzi, spesso operatori fintech.

Non solo le banche. Il BNPL apre a trattative private tra imprese

L’Open Banking ha così posto le basi per l’Embedded Finance, ovvero l’integrazione di prodotti e servizi finanziari direttamente all’interno delle offerte di aziende non bancarie, consentendo ai clienti di accedere a soluzioni finanziarie in maniera più diretta senza la necessità di passare per istituti di credito tradizionali.

Un esempio di questa integrazione è proprio il Buy Now Pay Later, che consente ai clienti di posticipare o rateizzare i pagamenti, formula già diffusa nel B2C e ora in rapida espansione anche nel B2B, dove rappresenta una novità che sta lentamente guadagnando terreno con la crescente digitalizzazione del commercio tra imprese, anche se vi sono ancora ostacoli culturali e tecnologici da superare.

Opyn e Ipsos indgano sui pagamenti digitali e sul BnPL

Da una ricerca che Opyn ha realizzato in collaborazione con Ipsos per analizzare l’adozione e il gradimento dei pagamenti digitali, in particolare del servizio BNPL, che ha coinvolto mille aziende B2B in Italia, Francia, Germania, Spagna e Regno Unito, con un fatturato oltre i 500.000 euro, emerge un grande ottimismo verso il BNPL, con ben il 98% delle imprese che ritiene che le opportunità di pagamento flessibile e dilazionato offerte da questa formula saranno il futuro dei pagamenti digitali.

Un ottimismo generale nonostante le attuali differenze tra i diversi Paesi sulle preferenze verso le modalità di acquisto, dove risalta l’Italia che ha il 36% delle aziende che preferisce un approccio di vendita ibrido, combinando negozi fisici ed e-commerce, mentre il 35% si affida solo ai punti vendita fisici e il 29% usa esclusivamente il canale online. Un risultato che posiziona l’Italia dietro altri paesi europei come Germania e Regno Unito, dove l’adozione dell’e-commerce B2B è più diffusa.

Altre fonti confermano la propensione verso il BNPL nel B2B. Come riportato dall’Osservatorio Innovative Payments del Politecnico di Milano, dopo aver ottenuto un forte successo nel mercato B2C italiano, con un volume complessivo di 4,6 miliardi di euro e una penetrazione del 6,5% nel settore delle transazioni online consumer, il modello di pagamento dilazionato e flessibile sta ora facendo il suo ingresso nel mondo aziendale con l’obiettivo di consolidarsi anche tra le imprese.

Dal canto suo, Business Wire di Marzo 2024 calcola che il mercato europeo del BNPL si prevede registrerà una crescita con un CAGR 2024-2029 del 27,4%. In cinque anni il valore lordo delle merci passate attraverso BNPL dovrebbe quindi crescere dagli attuali 149,3 miliardi di dollari a ben 669,5 miliardi entro il 2029, quasi 5 volte tanto. E a trainare questa espansione sarà proprio il segmento B2B, che vede nei pagamenti rateali un’alternativa concreta per soddisfare il fabbisogno di capitale, in un contesto in cui l’accesso ai finanziamenti tradizionali è diventato sempre più oneroso.

L’evoluzione dei canali di vendita B2B portano verso il BNPL

La crescita del BNPL e delle soluzioni digitali di pagamento è comunque strettamente legata alla trasformazione dei canali di vendita B2B. Altra fonte cui attinge Opyn nella sua disamina del fenomeno BNPL, è l’Osservatorio Netcomm B2B Digital Commerce, che segnala come tra il 2021 e il 2023 le aziende con un canale e-commerce B2B siano aumentate del 12%. Tra queste, la maggioranza ha preferito adottare un proprio sito e-commerce piuttosto che affidarsi a marketplace B2B, con 8 imprese su 10 che scelgono di vendere tramite una piattaforma diretta. Anche se pare che l’utilizzo e la notorietà dei marketplace stia crescendo velocemente. Un momento felice per la digitalizzazione del commercio B2B da leggere come risposta alla domanda dei buyer di nuova generazione, sempre più orientati verso processi di acquisto personalizzati e servizi su misura, compresi i pagamenti e l’assistenza clienti.

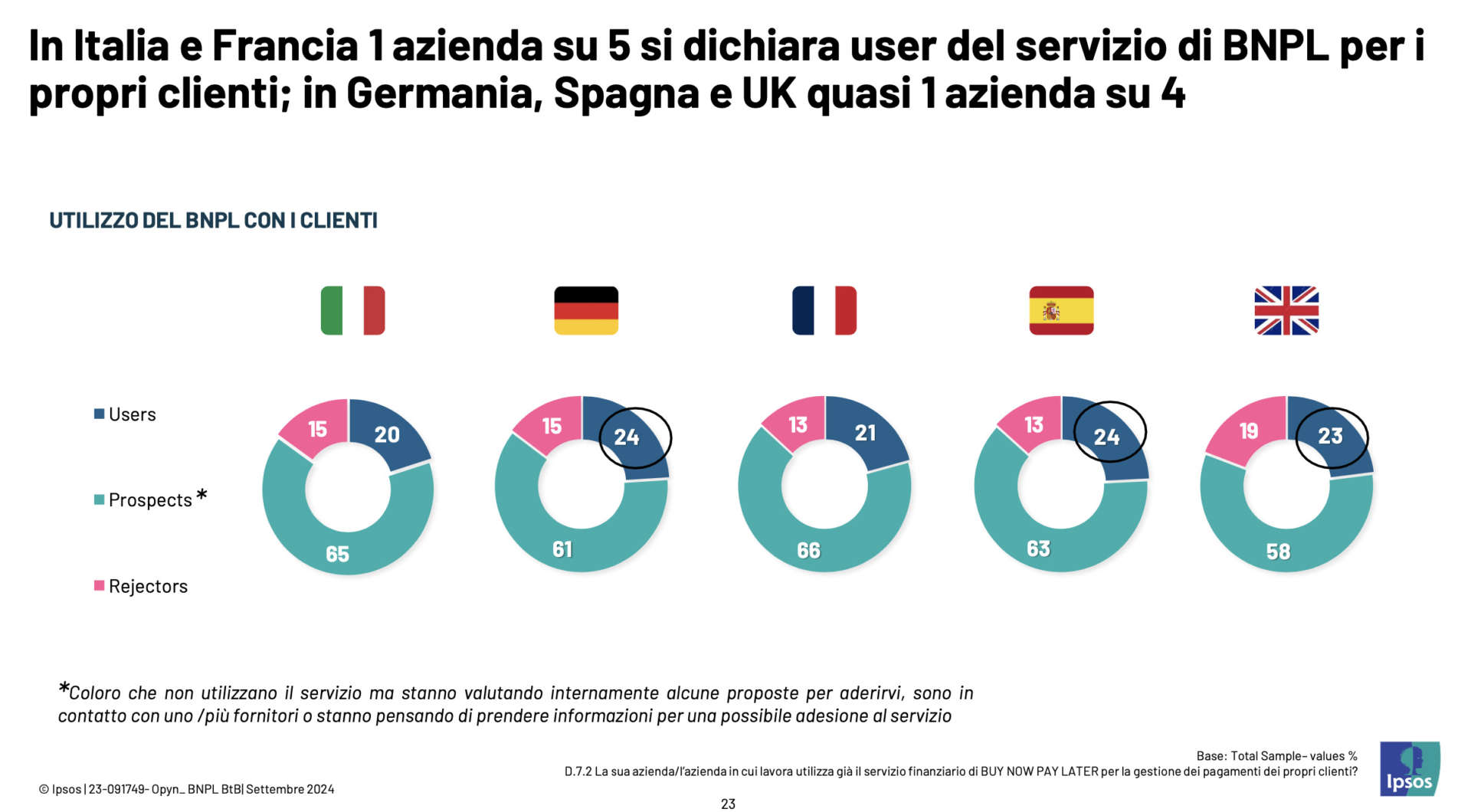

In termini di adozione, Ipsos conta che una su quattro aziende in Germania, Spagna e Regno Unito utilizza il BNPL B2B, mentre in Italia e Francia il tasso scende a una su cinque, anche se una buona quota di aziende (tra il 58% e il 65%) sta considerando l’adozione del servizio.

Secondo l’indagine, oltre il 90% delle aziende che offrono il servizio Buy Now Pay Later ha avuto feedback positivi dai clienti, indicando una forte accoglienza e una crescente diffusione della soluzione. Ma vi sono anche resistenze: in Francia, Spagna e Regno Unito, le principali riguardano dubbi sull’affidabilità e utilità del servizio, mentre in Italia prevalgono ancora la scarsa conoscenza del BNPL e le difficoltà nell’integrazione tecnologica.

Tra i benefici, quelli più percepiti dalle aziende italiane includono una migliore gestione dei flussi di cassa (42%), la possibilità di personalizzare i piani rateali (41%), l’aumento delle vendite e riduzione dei costi amministrativi (36%), e una riduzione del rischio di insoluti (33%). Negli altri paesi, si apprezza anche la digitalizzazione del servizio e il risparmio di tempi e costi nel recupero crediti.

Il B2B impara dal consumer

Il Buy Now Pay Later B2B è un sistema di pagamento rateale, come sopra accennato, originariamente diffuso nel B2C, che ora sta guadagnando terreno anche nel mondo B2B, sia online che offline, permettendo alle imprese di concedere finanziamenti a breve termine, consentendo ai clienti di pagare in rate mensili (tipicamente 3, 4 o 5) senza interessi o commissioni.

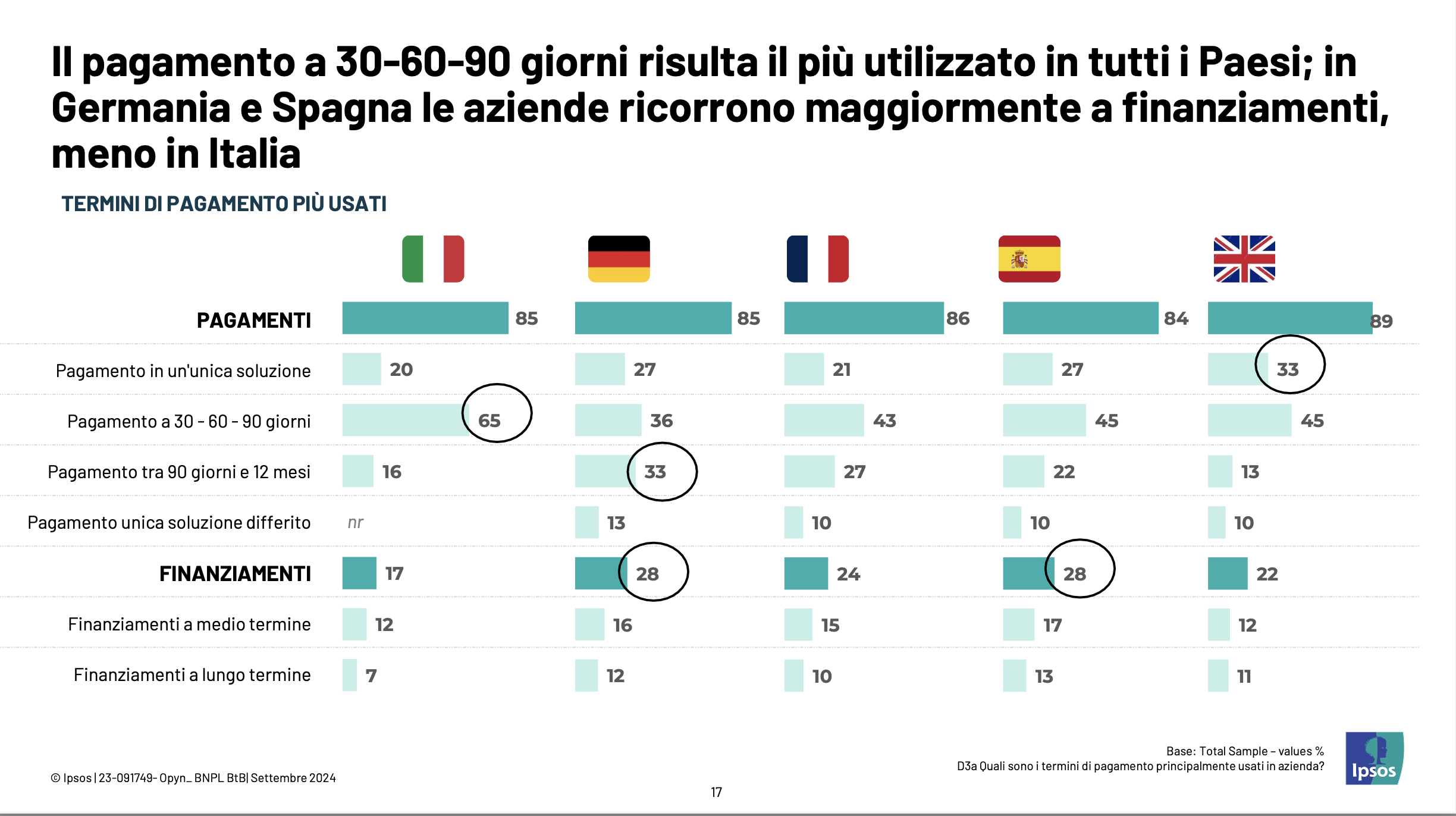

Nel contesto B2B, molte aziende continuano a preferire le tradizionali dilazioni di pagamento come bonifici a 30, 60 o 90 giorni – dove l’Italia è il Paese che lo utilizza di più, con un 65% di preferenze, distaccando i secondi fruitori, Spagna e UK, che stanno al 45% – oppure l’uso della ricevuta bancaria che, pur riducendo i ritardi, non elimina il rischio di insolvenza. Il BNPL B2B, offerto principalmente da operatori fintech e piattaforme di Lending as a Service, offre una soluzione alternativa a queste problematiche, agevolando i flussi di pagamento e limitando ritardi e insolvenze. Un servizio che, se integrato nei sistemi aziendali, consente una gestione più efficiente e sicura dei pagamenti tra imprese e permette ai merchant di offrire dilazioni di pagamento ai propri clienti, sia online che offline.

Integrazione semplice del BNPL, sia online sia offline

L’integrazione tecnologica risulta essere alquanto semplice: per l’e-commerce, si implementa con un’API nel sito del merchant, mentre offline ci si appoggia a una piattaforma cloud di un fornitore di BNPL. Il merchant può scegliere di attendere l’incasso delle rate o anticipare le somme grazie a servizi offerti dagli operatori BNPL, ricevendo fino al 90% dell’importo subito. Se viene richiesta l’anticipazione, l’operatore effettua uno screening dei clienti in tempo reale, riducendo i rischi di insolvenza e migliorando la gestione dei flussi di cassa.

Nel BNPL B2B, le transazioni possono raggiungere importi elevati, motivo per cui alcuni operatori impongono limiti sul credito disponibile per ciascun cliente, simili a un “fido commerciale”. La maggior parte degli operatori effettua la cessione del credito “pro soluto”, assumendosi il rischio su una parte del credito (80-90%), mentre il merchant rischia solo il restante 10-20%. Inoltre, alcuni operatori offrono servizi di riscossione per crediti incagliati, gestendo le attività di recupero fino alla fase giudiziale solo se necessario.

L’esperienza del cliente con il BNPL è progettata per essere semplice e fluida, con il cliente che, durante il pagamento, può scegliere l’opzione Buy Now Pay Later. Per gli acquisti online, deve creare un account BNPL e collegare un metodo di pagamento per le rate. Negli acquisti in negozio o a distanza, il venditore invia un link per completare il processo. Il cliente riceve un piano di pagamento, con la prima rata pagata subito e le successive a intervalli regolari (14 o 30 giorni), rate che vengono addebitate su conto bancario o carte di pagamento.

{kind=link}